研究所技術(shù)轉(zhuǎn)讓與技術(shù)服務收入免稅政策解析

對于研究所取得的技術(shù)轉(zhuǎn)讓收入是否可以免稅,以及技術(shù)服務與技術(shù)轉(zhuǎn)讓在稅務處理上的區(qū)別,主要依據(jù)我國《企業(yè)所得稅法》及其實施條例以及相關(guān)稅收優(yōu)惠政策來判定。

一、技術(shù)轉(zhuǎn)讓收入的免稅政策

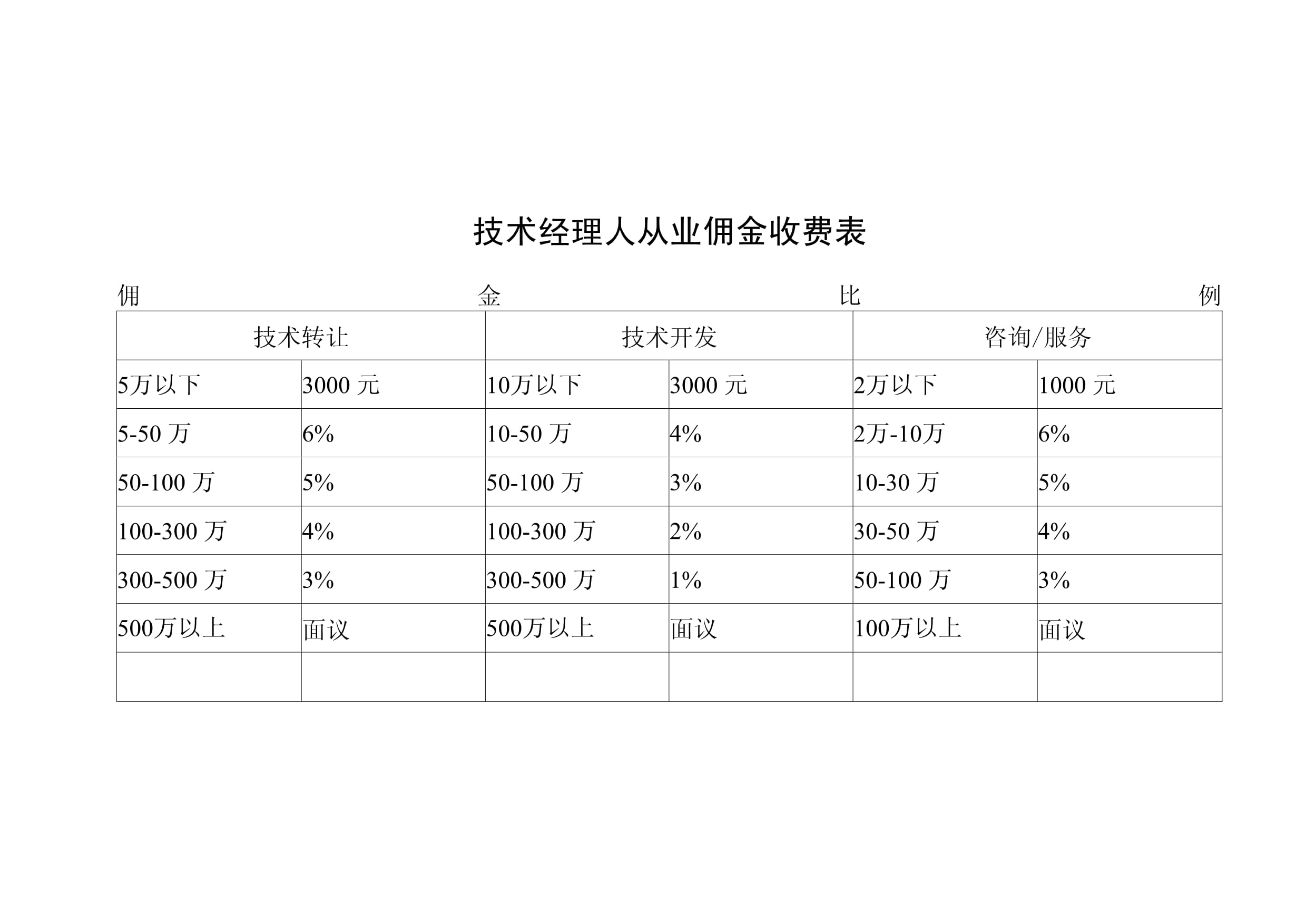

根據(jù)《企業(yè)所得稅法》第二十七條第(四)項和《企業(yè)所得稅法實施條例》第九十條規(guī)定,符合條件的技術(shù)轉(zhuǎn)讓所得,可以免征、減征企業(yè)所得稅。具體到研究所等符合條件的居民企業(yè),其技術(shù)轉(zhuǎn)讓所得在一個納稅年度內(nèi),技術(shù)轉(zhuǎn)讓所得不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。

享受免稅政策需滿足的核心條件包括:

1. 轉(zhuǎn)讓標的:轉(zhuǎn)讓的是居民企業(yè)擁有的專利技術(shù)、計算機軟件著作權(quán)、集成電路布圖設(shè)計權(quán)、植物新品種、生物醫(yī)藥新品種,以及財政部和國家稅務總局確定的其他技術(shù)。技術(shù)秘密(非專利技術(shù))通常也在此范圍內(nèi)。

2. 轉(zhuǎn)讓范圍:轉(zhuǎn)讓的是所有權(quán)或5年以上(含5年)全球獨占許可使用權(quán)。

3. 技術(shù)關(guān)聯(lián)性:受讓方應擁有該技術(shù)的使用權(quán),且不得再將該技術(shù)轉(zhuǎn)讓給第三方。

4. 備案手續(xù):企業(yè)須持技術(shù)轉(zhuǎn)讓合同到省級以上(含省級)科技主管部門進行認定登記,并將相關(guān)文件和認定登記證明報主管稅務機關(guān)備案。

二、技術(shù)服務收入的稅務處理

技術(shù)服務收入通常不能享受與技術(shù)轉(zhuǎn)讓同等的免稅待遇。 技術(shù)服務是指受托方(如研究所)根據(jù)委托方的需求,運用其知識、技術(shù)、經(jīng)驗和信息,為委托方解決特定技術(shù)問題所提供的服務,如技術(shù)咨詢、技術(shù)測試、技術(shù)培訓等。

技術(shù)服務收入一般計入企業(yè)的“主營業(yè)務收入”或“其他業(yè)務收入”,需按規(guī)定繳納增值稅和企業(yè)所得稅。雖然不能享受技術(shù)轉(zhuǎn)讓的所得稅減免,但符合條件的技術(shù)服務(特別是與技術(shù)開發(fā)、技術(shù)轉(zhuǎn)讓相關(guān)的技術(shù)服務)可能適用增值稅的低稅率或免稅政策(例如,納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務,若符合條件,可申請免征增值稅)。但在企業(yè)所得稅層面,技術(shù)服務收入本身沒有普遍的免稅規(guī)定。

三、技術(shù)轉(zhuǎn)讓與技術(shù)服務的核心區(qū)別

- 權(quán)利轉(zhuǎn)移:技術(shù)轉(zhuǎn)讓的核心是技術(shù)所有權(quán)或特定許可使用權(quán)的轉(zhuǎn)移;技術(shù)服務則不涉及技術(shù)權(quán)利的轉(zhuǎn)移,僅是勞務或智力成果的提供。

- 合同性質(zhì):技術(shù)轉(zhuǎn)讓合同屬于產(chǎn)權(quán)轉(zhuǎn)移類合同;技術(shù)服務合同屬于提供勞務/服務類合同。

- 稅務待遇:如上所述,符合條件的技術(shù)轉(zhuǎn)讓所得享受企業(yè)所得稅減免;而技術(shù)服務收入一般需全額計入應納稅所得額繳納企業(yè)所得稅(除非作為與技術(shù)轉(zhuǎn)讓密不可分的附帶服務,可能一并享受增值稅優(yōu)惠,但所得稅處理仍需區(qū)分)。

四、給研究所的建議

- 準確界定業(yè)務性質(zhì):在簽訂合同和進行財務核算時,必須清晰界定收入來源于技術(shù)轉(zhuǎn)讓還是技術(shù)服務,因為兩者稅務處理差異巨大。對于混合業(yè)務(如轉(zhuǎn)讓技術(shù)后附帶培訓),應在合同中分別列明價款。

- 完備合規(guī)手續(xù):若確認為技術(shù)轉(zhuǎn)讓,務必完成科技部門的認定登記和稅務部門的備案手續(xù),這是享受稅收優(yōu)惠的前提。

- 關(guān)注政策細節(jié):稅收政策時有更新,應密切關(guān)注財政部、國家稅務總局發(fā)布的最新文件,或咨詢專業(yè)稅務顧問,確保適用政策的準確性。

研究所取得的、符合法定條件的“技術(shù)轉(zhuǎn)讓”所得,可以享受企業(yè)所得稅的免征或減征優(yōu)惠;而“技術(shù)服務”收入通常需正常繳納企業(yè)所得稅。明確區(qū)分二者是進行合規(guī)稅務籌劃和享受優(yōu)惠政策的關(guān)鍵。

如若轉(zhuǎn)載,請注明出處:http://m.brokers.org.cn/product/22.html

更新時間:2026-06-09 20:43:24